起首:中国基金报 作家:赵刚 2026年上半年,一批被称为“工业味精”的小金属热度极高。镓、锗、锑、钨、锡、钽、铟,险些每一个品种皆在加价,不外涨法各不交流,有的靠出口照顾订价,有的靠供给无意减轻,有的靠下贱需求拉动。 其中与AI算力绑定最深的是锡、钽、铟。 畴昔半年,钽锭高潮158%,铟价高潮约60%,锡价涨超40%,加价离不开AI算力基础样式对它们实打实的破钞。 算力小金属价钱飙升 锡价从2025年11月的30万元/吨涨至本年6月初的45万元/吨,随后回调至约39.8万元/吨。加价背后是供...

起首:中国基金报

作家:赵刚

2026年上半年,一批被称为“工业味精”的小金属热度极高。镓、锗、锑、钨、锡、钽、铟,险些每一个品种皆在加价,不外涨法各不交流,有的靠出口照顾订价,有的靠供给无意减轻,有的靠下贱需求拉动。

其中与AI算力绑定最深的是锡、钽、铟。 畴昔半年,钽锭高潮158%,铟价高潮约60%,锡价涨超40%,加价离不开AI算力基础样式对它们实打实的破钞。 算力小金属价钱飙升

锡价从2025年11月的30万元/吨涨至本年6月初的45万元/吨,随后回调至约39.8万元/吨。加价背后是供需两头的同步挤压。

需求端,AI做事器单机耗锡是传统做事器的4倍以上,从先进封装到光模块焊点,每个标准皆在加锡。 2026年公共锡需求约37万吨,AI相关为1.2万—1.5万吨,占比虽小,增量险些全来自AI。

供给端,公共主要锡矿产区险些同期受限。缅甸佤邦禁矿近三年后初步复产,产量仅复原至停产前四到五成,且受雨季影响开采;印尼捏续收紧出口配额和违规矿整治;受环保限产和品位着落影响,中国锡精矿产量呈下行趋势;刚果(金)占公共锡供应6%的Bisie矿,2025年因武装冲突停产,复产程度捏续低于预期。四大主产区均无产量增长。

2026世界杯中国滚球app官网入口同期,公共锡矿品位捏续着落,成本核心上移,LME库存处于历史低位。 金瑞期货测算,2026年公共AI全链路锡耗1.21万吨,到2030年将达2.28万吨,四年接近翻倍。

钽锭从2025年底的2600元/公斤涨至6月1日的6700元/公斤,涨幅为158%,三种金属中涨幅最大。

AI做事器GPU功耗糟塌千瓦级,对供电雄厚性条件极高,钽电容用量是传统做事器的10倍以上。业界分析觉得,TPU做事器的钽电容单机用量致使高于GPU做事器,跟着2026年TPU芯片出货量大增,需求将进一步放大。

国巨旗下基好意思从2025年6月初始已三次上调钽电容报价,松下也在2025年12月发出加价函,对部分型号钽电容调涨15%—30%,新价钱在2026年2月告成。因为上游矿端供应受限,业界遍及判断2026年钽电容供需弥留的情况难以缓解。

从供给端看,公共钽矿引诱在刚果(金)和卢旺达。2026年1月,刚果(金)东部鲁巴亚矿区因暴雨激勉山体滑坡,多座矿井崩塌停产,3月该区域再次滑坡。该矿区约占公共钽供应的15%,接连矿难使钽精矿价钱从80好意思元/磅飙升至257.5好意思元/磅。

铟价从岁首2960元/千克涨至6月中旬4720元/千克,涨幅约60%。ITO靶材和磷化铟衬底的确凿需求加多,后者用于AI光模块,6英寸衬底已从8000元/片涨至1.8万—2.8万元/片。

由于稳重经济矿床稀缺,公共绝大巨额铟产量需依附锌、锡等主金属的冶真金不怕火进程产生,这使得铟的供给所有受制于主金属的开采限制,供给弹性极低。

江海证券指出,中国行动公共铟供应的核心,尽管储量及原生铟产量占据主导地位,但受主矿种周期波动、环保战略趋严、管控力度增强等要素影响,北京PK10比年来原生铟产量不增反降。 加价的压力传到哪了?

加价的红利留在了上游矿企,压力却沿着产业链一层层往下砸。越往下贱,越莫得议价权。

封测标准源流被挤压,锡价半年涨超40%,焊料是封测的核心耗材,长电科技、通富微电等封测厂径直承受成本冲击。濒临晶圆厂和芯片联想公司,封测标准议价才能有限,进取游转嫁成本的空间不大。

锡价翻倍式高潮对中小PCB厂的打击也不小,企业成本倒挂导致停产的案例还是出现。焊料行业更难受。中小焊料企业大面积蚀本,行业加快出清,惟有头部企业能靠限制凑合撑住。

光模块厂商则卡在磷化铟上。6英寸磷化铟衬底价钱从2025岁首的1400好意思元/片涨至2026年4月的5000好意思元/片,涨幅超250%。

据Omdia、Yole数据,2026年公共磷化铟衬底需求将从2025年的200万—210万片晋升至260万—300万片,而灵验产能仅从2025年的60万—70万片晋升至约75万片,缺口仍超70%。

国盛证券指出,磷化铟单晶助长开垦与制备时刻门槛极高,行业时刻壁垒深厚,商场永久由外洋龙头主导,呈现高度支配的竞争表情。

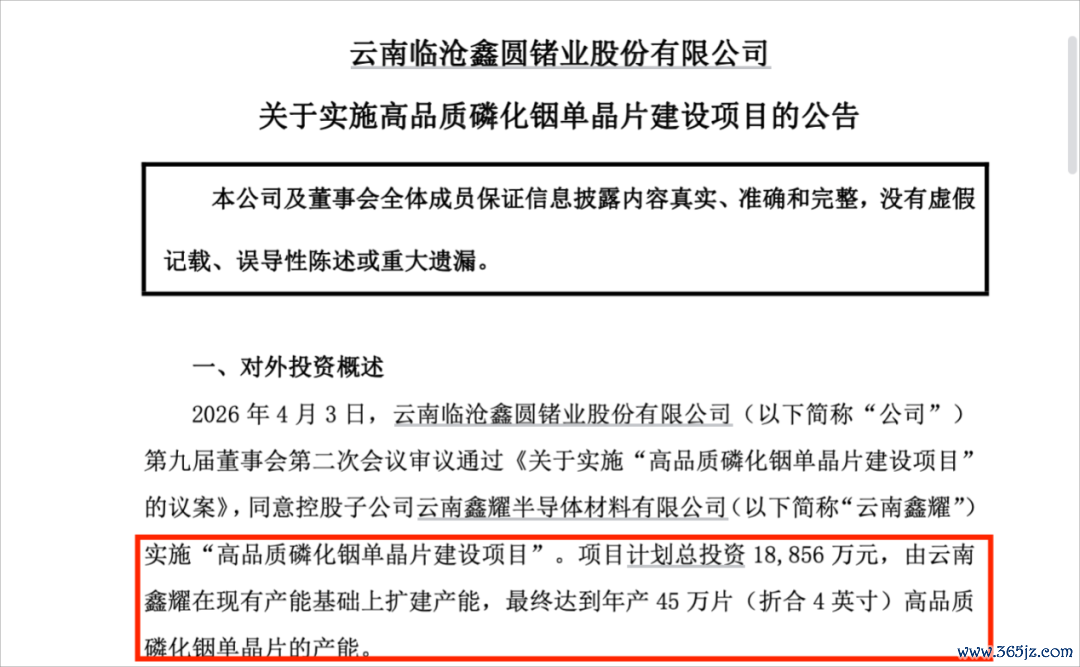

国内6英寸磷化铟衬底国产化率不足5%。本年4月,云南锗业旗下鑫耀半导体秘书,在现存产能基础上扩建一条年产30万片(折合4英寸,含6000片6英寸)高品性磷化铟单晶片坐褥线,建造期18个月,最终产能将达45万片(折合4英寸)。 图源:云南锗业公告

图源:云南锗业公告

中际旭创、新易盛等光模块龙头企业的出货量大幅增长,但磷化铟衬底的采购成本较此前翻倍,且产能被外洋企业锁定,扩产周期长达18—24个月。 业内东说念主士称,短期内即便有订单也就怕能获取实足的货源。

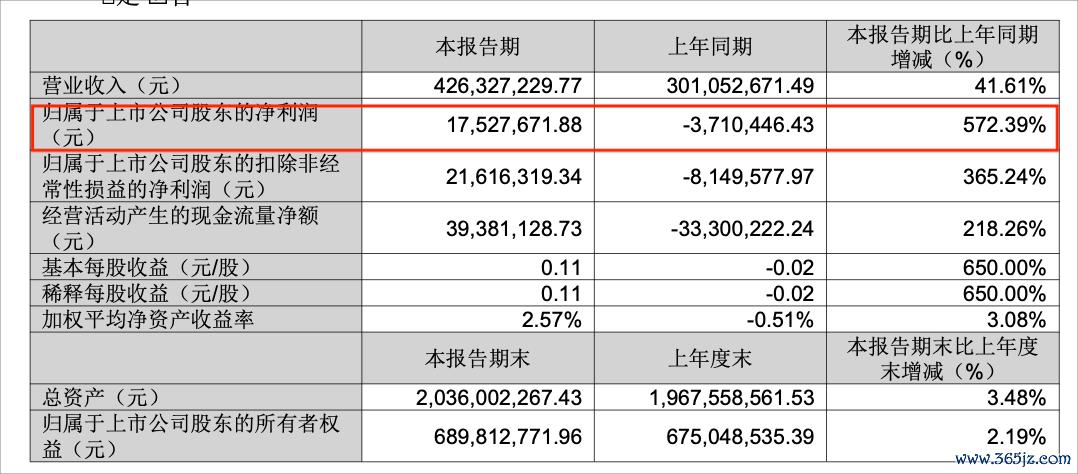

靶材标准是少数受益方之一,但这也推高了晶圆厂的成本。含钨、钼、钽、钴的特种靶材价钱涨幅高达60%—70%,12英寸高纯靶材公共供应痛楚,交货周期进步六个月。阿石创一季度净利润同比增长572.39%,靶材加价径直股东其罢了盈利回转。 图源:阿石创2026年一季度报告

图源:阿石创2026年一季度报告

但是,靶材价钱越高,晶圆厂的材料成本压力就越大。台积电已向客户表示下半年3nm报价可能上调,涨幅最高约15%。 这一轮能走多远

2011年那轮小金属行情涨的是库存。泛亚往复所推出铟往复后,铟价从2011年底约418万元/吨沿途被囤货锁仓推高至2014年底的714万元/吨,每年涨约20%。

连涨的这三年,不是需求在加多,而是往复方位收。2015年泛亚崩盘,库存流泻,铟价从500万元/吨暴跌至180万元/吨,游戏截至。

本轮涨的则是什物破钞,锡酿成了做事器焊点,钽酿成了GPU旁的电容,铟进了光模块的激光器,它们在数据中心里被实实在在地破钞着。只消AI武备竞赛络续,这些金属每天皆在被吃掉。

微软、谷歌、亚马逊、Meta在2026年AI本钱开支盘算约7250亿好意思元,较2025年增长77%。高盛6月最新研报将2027年超大限制云企业本钱开支基准预期上调至1.1万亿好意思元。但三个金属品种的供给端,2026年皆看不到拐点。

底盘塌实不虞味着不会跌。沪锡6月初冲至45万元/吨后单周跌超8%,博通事迹指点不足预期使“算力金属”降温,可见商场神气脆弱。

上海某期货公司往复员张成(假名)表示:“小金属盘子小、流动性差,预期一朝转向,踩踏来得比高潮更快。”

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:郭栩彤 北京PK10app(中国)官方下载

备案号:

备案号: