为安在此时点发起收购? 文|张赛男剪辑丨包芳鸣 起首|21世纪经济报说念(ID:jjbd21) 头图照相|视觉中国 科创板史上最大并购重组案来了,晶圆代工巨头重磅重组过会! 上交所官网露馅,5月11日,并购重组审核委员会召开2026年第5次会议,审议通过了中芯国外(688981.SH)刊行股份购买金钱暨关系走动事项,无进一步落实事项。 这次走动是中芯国外拟以406亿元收购中芯朔方49%股权,走动完成后,中芯国外将扫尾对中芯朔方的全资控股。这亦然科创板树立于今走动限制最大的刊行股份购买金钱走动。...

为安在此时点发起收购?

文|张赛男剪辑丨包芳鸣

起首|21世纪经济报说念(ID:jjbd21)

头图照相|视觉中国

科创板史上最大并购重组案来了,晶圆代工巨头重磅重组过会!

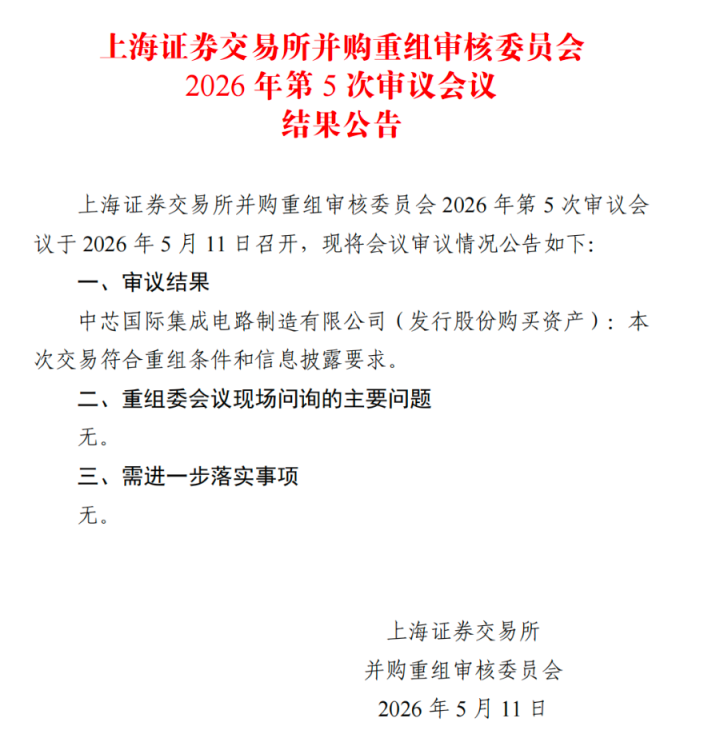

上交所官网露馅,5月11日,并购重组审核委员会召开2026年第5次会议,审议通过了中芯国外(688981.SH)刊行股份购买金钱暨关系走动事项,无进一步落实事项。

这次走动是中芯国外拟以406亿元收购中芯朔方49%股权,走动完成后,中芯国外将扫尾对中芯朔方的全资控股。这亦然科创板树立于今走动限制最大的刊行股份购买金钱走动。这意味着,这家领有7.5万片/月产能的12英寸晶圆厂,将被绝对纳入中芯国外的芯片疆域,助力中芯国外进一步夯实其龙头地位。

值得恰当的是,就在5月11日,A股半导体板块迎来打破性行情,沪指站上4200点大关,科创50大涨近5%,Wind半导体指数涨幅近6%。个股方面,中船特气、普冉股份、兴福电子、长川科技“20CM”涨停,长电科技、炬光科技、金海通“10CM”涨停,澜起科技、聚辰股份、天岳先进等涨幅超15%。中芯国外A股涨幅1.84%,市值靠拢万亿元,港股涨幅4.43%。

十三年“分”“合”

字据最新公告,中芯国外拟向国度集成电路产业投资基金股份有限公司等五家激动刊行股份,购买其推断抓有的中芯朔方49%股权,走动对价约406亿元。走动完成后,中芯国外对中芯朔方的抓股比例将由51%飞腾至100%,扫尾全资控股。

中芯朔方总部位于北京,是国内进步的集成电路晶圆代工企业,主要提供不同工艺平台的12英寸集成电路晶圆代工及配套事业。

自2013年景立以来,中芯朔方一直是中芯国外的控股子公司。十三年往常了,中芯国外终于将中芯朔方收归麾下,这背后不仅是中芯国外的产能彭胀史,亦是中国半导体行业的发展史。

当年,为邻接中芯国外二期方式开拓,扩大12英寸集成电路制造限制,中芯国外连结中芯北京、中关村发展集团股份有限公司、北京工业发展投资守护有限公司共同出资树立中芯朔方,投资总和35.9亿好意思元,注册成本12亿好意思元。

中芯朔方树立之际,大家晶圆代工行业正处于产能加快彭胀周期,我国集成电路产业也正处于加快追逐、产能快速彭胀的关键阶段,濒临着建厂投资额度大、开拓周期紧、产能爬坡需求紧迫的行业近况,对资金体量和资金把握成果均有较高的条目。

在此配景下,中芯国外伙同国内产业发展节律与本身资金推断,北京PK10app(中国)官方下载在中芯朔方树立地选定搭伙共建模式,礼聘了愈加贴合我国集成电路产业发展需求的建厂方式。该等搭伙方式,系提高晶圆厂自有资金插足成果、快速处置国内产能缺口的经典模式。

十多年来,中芯朔方还是成长为国内进步晶圆代工场,并于2022年达到7.5万片/月产能的规划看法。

为安在此时点,中芯国外发起对中芯朔方的收购?

公告露馅,中芯国外以为,中芯朔方已进入理解运筹帷幄期,现存分娩开拓折旧已处于趋势性着落并展望在改日几年退出折旧周期,成本结构抓续优化;同期,中芯朔方领有丰富且熟习的工艺工夫平台,后续盈利水平具备抓续普及空间。

这意味着,中芯国外与中芯朔方这场历时十三年的“联婚”最终走向都备联合的至极。

纳入“现款奶牛”

中芯朔方在中芯国外的金钱疆域中处于何种地位?在公告中,中芯国外称其为“优质中枢金钱”,这与其在熟习制程规模的恰当盈利本事密不成分。

公开府上露馅,中芯朔方的12英寸集成电路分娩线方式已于2016年达到预定可使用情状,并于2022年达到7.5万片/月产能的规划看法,2025年1~8月,其产能利用率已达100.76%,订单笼罩情况邃密。

从财务层面来看,中芯朔方还是成为“现款奶牛”。2023年、2024年、2025年1~8月,中芯朔方商业收入折柳为115.76亿元、129.79亿元、90.12亿元,净利润折柳是5.85亿元、16.82亿元、15.44亿元。据悉,中芯朔方利润主要起首于12英寸集成电路产物,盈利水平跟着产能利用率的普及呈增长趋势。跟着公司产物结构进一步优化,其盈利水平有望进一步普及。

这也反应出这次走动的中枢看法:将增厚上市公司全体盈利水平。

备考财务数据露馅,本次走动完成后,中芯国外2024年度包摄于母公司激动的净利润将从36.99亿元普及至45.23亿元,基本每股收益从0.46元普及至0.53元;2025年1~8月包摄于母公司激动的净利润将从38.99亿元普及至46.56亿元,基本每股收益从0.49元普及至0.55元。

从中长久估值看,中芯国外这次股权收购具备明确盈利本事普及逻辑,诱惑了多家券商上调看法价。

交银国外发布敷陈指出,笼统中芯国外及管帐师出具的备考敷陈,收购中芯朔方将增厚中芯国外2026年净利润超1.2亿好意思元,并普及每股收益及每股净金钱。据此,该行保管中芯国外“买入”评级,看法价上调至93港元,同步上调公司2026年至2027年摊薄后每股盈利预测至0.16好意思元及0.18好意思元。

在半导体国产替代抓续真切的配景下,中芯朔方手脚北京地区要紧的12英寸代工基地北京PK10中国官方网站,其产能调配与集团全体政策的契合度有望通过这次全资控股取得增强。中信证券近期研报指出,国内晶圆厂有望在2026年加快扩产,存储芯片、开拓材料等要领将抓续受益。

亚搏体育中国官网在线入口

备案号:

备案号: